踏入2017年,市场对今年楼市看法颇为分歧,惟笔者相信今年楼价的升势未歇(尽管升幅温和),至今年较后时间才出现上升拐点(即见顶回落)。今期笔者将从息口、一手供应和楼市(市宽)指标,与读者探讨今年楼市的表现。

特区政府虽于去年11月底推出[加辣]措施,但并未有窒碍楼价升势,差饷物业估价署公布截至去年11月私人住宅楼价指数,攀升至306.6点,超越2015年9月录得的高位,再创历史新高。

[辣招]是否对抑制楼价升势完全无法产生作用,仍待观察,但有分析认为,今年美国联储局将加息,加上一手供应显著上升,料对楼价带来压力。是耶?非耶?

■实质按息仍属偏低

首先,息口方面。正如本栏以往分析已指出,息口变化对楼价带来多大影响,很大程度视乎实质按息(即按揭息率扣减通胀)的水平【图1】。从【图1】可见,自2010年至去年第三季,香港实质按息大致维持负水平之下,某程度支撑着楼价,尤其细价楼在过去6年保持强势表现。

虽然息率已进入上升周期,惟吊诡的地方是,联储局加息步伐料加快(年内加息3次或以上机会存在),但与此同时,通胀升温的压力同样存在;故此,即使今年联储局[积极]加息令实质按息回升,惟部分上升空间可能会被通胀升温所抵消。

再者,纵使今年香港通胀维持现有水平不变(约1.2%),并假设年内加息3次,实质按息水平仍属偏低(不足2厘),暂时未必对楼价带来太大压力(市场气氛则作别论)。反之,读者须密切留意美国长期债息何时向上突破3厘的牛熊分水岭。

其次,一手楼宇供应方面。根据运输及房屋局最新数字,未来3至4年私楼潜在供应多达9.2万伙,是有纪录以来新高。潜在供应大幅上升,当然对未来楼价走势带来压力,但正如以往分析指出,施工住宅数目与落成数量(相当于最迟可应市的数量;假设发展商不长时间囤积现楼)存在滞后因素。

按历年两者的关系,后者领先前者2至4年;不过,随着楼花期延长,近年滞后情况约为两年时间。若按此推算,楼宇供应将在2017年底或2018年初开始显著增加(【图2】;2016年第一季私人住宅已施工数量高达13300伙),届时相信此因素才会对楼价造成较大压力。某程度这亦是其中一个原因,令笔者推测香港楼价于2018至2019年出现较为明显回落,甚至终极一跌。

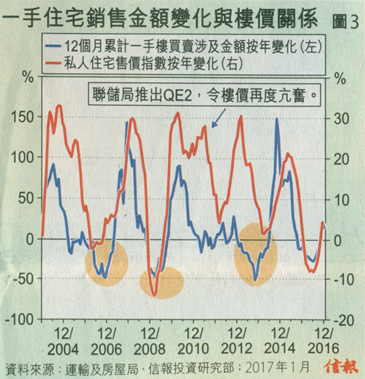

再者,一手楼实质销售的变化与楼价关系更为密切。目前12个月累计一手楼买卖涉及金额的按年变化(以下简称[一手楼销售金额变化]),截至去年底只上升16%;从历年关系来看,[一手楼销售金额变化]往往要回升约90%或更高水平,即意味大量购买力被一手楼所吸纳,楼价的升势才会出现逆转【图3】。按以往[一手楼销售金额变化]回升速度推算,所需时间至少要6个多月。

换言之,从一手楼销售数据看,楼价似乎尚有进一步上升空间,待一手楼销售活动吸纳一定购买力后,才有较大回调压力。

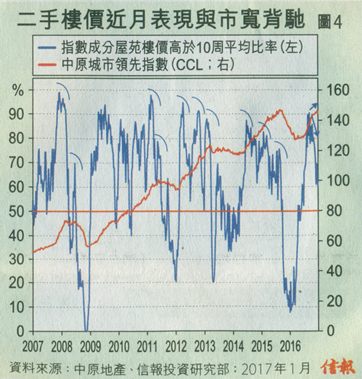

其三,楼市(市宽)指标。从统计全港128屋苑楼价高于10周平均的比率可见,在去年9月18日比率高见90.6%,即当时有逾九成指数成分屋苑呎价高于10周平均比率,创2012年11月以来的新高,不过,此比率随后见顶回落,迄今已辗转下滑至60.2%,并与楼价走势背驰;即楼价虽然续创新高,惟指数成分屋苑楼价高于10周平均的比率却持续减少中【图4】。

■周期顶后将终极一跌

值得留意的是,从这市宽历年与楼价的关系,不难发现市宽与楼价出现双顶甚至三顶背驰,以及市宽比率要跌低于50%强弱分界水平,楼价才会转势回落,又或陷入较长的巩固期。由于目前这市宽比率只是出现第一个顶背驰,且读数尚未跌穿50%水平,故相信楼价短期还有进一步上升空间。

另一方面,从2007年至今,楼价与这市宽出现首个顶背驰至楼价确认转弱,往往历时4至15个月不等。按此推算,楼价最迟于今年底将再次见周期顶部(假设背驰状况没有resolve),随后便进入本栏早前提及的M形走势最后阶段,即终极一跌。

总括而言,虽然联储局今年加息步伐有机会明显加快,惟由于实质按揭息率仍属偏低水平,短期内也难以飙升,加息因素暂不会对楼价带来太大压力。至于从一手楼销售和供应,以至楼市技术走势的角度看,楼价最快今年下半年、最迟明年初才会出现转向。换言之,二手楼价今年下半年较后时间极有机会出现上升拐点,随后将进入M形走势的最后阶段。

信报投资研究部