市场上有一种观点,认为房地产市场是中国经济的“不败神话”,个中原因包括土地财政、城镇化、金融稳定等等因素。我们今天抛开这些宏大因素,看这样的一些图。

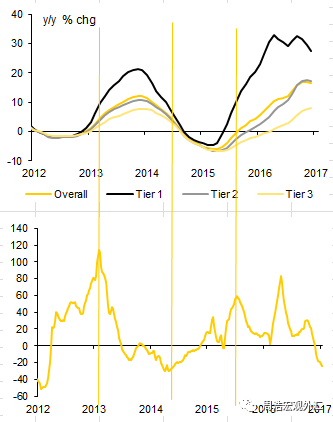

第一张图是由两张图构成,上图是主要城市的房价指数(同比增速)走势,分为总指数(overall),一线(tier-1),二线(tier-2)以及三线(tier-3),总体来看,房价的走势接近,只是一线城市的涨幅更大一些。下半截图是中国三十个主要城市的房地产成交量(同比增速)。为了便于分析,我们在图中画了三个竖线。

第一根竖线的时点差不多是在2013年的3月份,当时房价逐步从底部抬升,成交量在此时创下高点。此后成交量逐步下滑,但房价经历了三个季度左右的时间于2013年11-12月份见顶。

第二根竖线的时点在2014年的4-5月份,当时房价开始处于下滑趋势,成交量逐步见底。此后,房价花了差不多一年的时间(2015年4-5月份)见底。

第三根竖线是在2015年的8-9月份,房价逐步从底部抬升,但成交量出现阶段性见顶。在短暂的沉寂之后,房地产成交量从2016年春节之后再度上升,这在某种程度推后了房价同比涨幅的见顶时间,房价在2016年的12月份左右才明显做出头部。

简单的比较可以发现,本轮房价涨幅的起点特征与此前一轮的起点大致相同,但房价见顶(大约16个月)却长于此前一个周期(9个月左右)。这与成交量在2016年的快速上升有较为直接的关系——政策背景上,2016年提出的“去库存”成为支撑房地产市场的重要因素。但某种程度上,政策介入可能也导致了房地产市场本身的周期性被延后。

从长周期来看,市场的调整存在内在规律,目前的市场状况事实上提出了几个问题:

第一,如果房地产市场存在着内在调整的必要,但调整却被人为延后,这是否意味着其调整的力度和时间,也会超过此前的一轮周期。当然,此前的一轮周期中,政策因素依然存在。中国房地产市场明显存在着政策滞后的问题,我们在目前面临的问题是,这一轮的政策滞后是否比上一轮更加严重。

第二,本轮房价的上升幅度超过上一轮,这是否也意味着其底部可能比上一轮还要更深。

综合这两种思路,房地产成交量见底的信号可能要到今年年底才会出现,这可能预示着房价见底的信号可能会到明年年中才会出现。

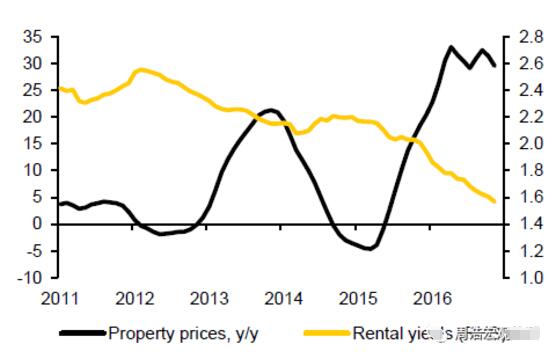

与此同时,调整是否到位可能还需要参考一个指标:租金回报率。下图是中国一线城市的房价增速与租金回报率(右轴)的关系。从图形上来看,中国一线城市的房租回报率在2016年年初跌破2%,此后伴随着房价的上升一路出现下滑,目前已经跌至1.6%的水平(很可能是历史最低),未来租房回报率如果无法出现有效的回升,那么房地产市场的内在调整压力将可能一直存在。