谈到楼市总会引起强烈、而且经常是情绪化的反应。这通常是因为强大的既得利益者(业主、投资者、投机者、政客、银行、地产中介以及其他中间商)无法想象房价下跌的后果。说到政客则更加讽刺,因为他们口口声声说要让住房变得更“负担得起”,照字面意思理解,这意味着降价。

距离美国那场全国性的楼市暴跌,以及随之而来的1930年代以来最严重、最致命的全球性经济萧条,已经有几年了。大量债务的积累和对衍生品的创造性使用,注定了楼市成为这场债务危机的震中,直到全球政府联手投入更多的债务并且承担或者担保了私营部门大量的损失,危机才有所缓解。全球银行业走到了债务悬崖的边缘,摇摇欲坠。直到政府利用纳税人资金接管后,许多银行才免于倒闭。几家引人注目的大银行至今仍被政府接管着。

在这个摩登世界,难道我们应该惊讶,那些各种工具在手、“世故老练的”银行家也会搞砸,以致整个世界陷入衰退的泥潭吗?(问题是)这一切还会重演吗?

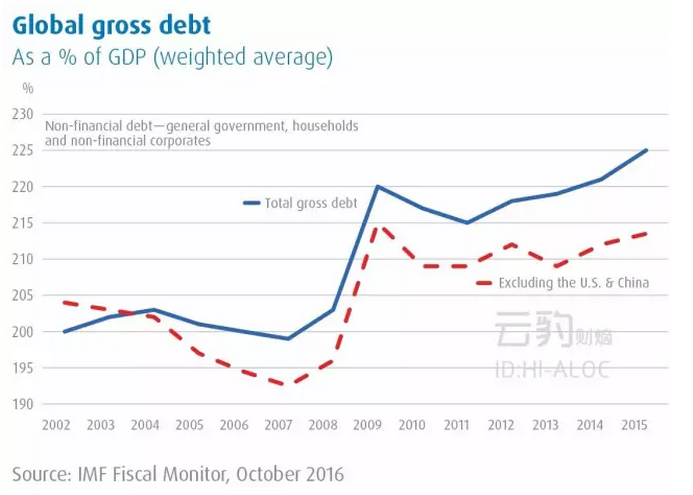

最令我们担忧的是,全球债务与GDP之比,现在已经高于金融危机爆发之时的水平。虽说可以确定债务结构出现了变化,政府的债务比例比危机前还要略高,但这给不了我们任何安慰。

债务就是债务,要么欠债还钱,要么获得债务豁免。如果是后者,其言下之意是,可以找到足够多的债权人,为了重获秩序与平衡,不顾自己的生存能力,承受沉重的打击。这似乎不太可能。而如果是前者,它意味着世界经济需要需要在较长的时间里,以比债务增长更快的速度增长。这也不太可能——尤其是当你把1970年代以后也加入到经济增长史中来。金融自由化的认真推进就是从这一时期开始的,自此积累债务变得更加容易和司空见惯。

这是一个悲哀但却真实的事实,楼市再次拓展了债务和经济常识的界限。动物精神在许多国家“大行其道”,哪怕只是提及房价下跌的可能,也会被当作是疯子。

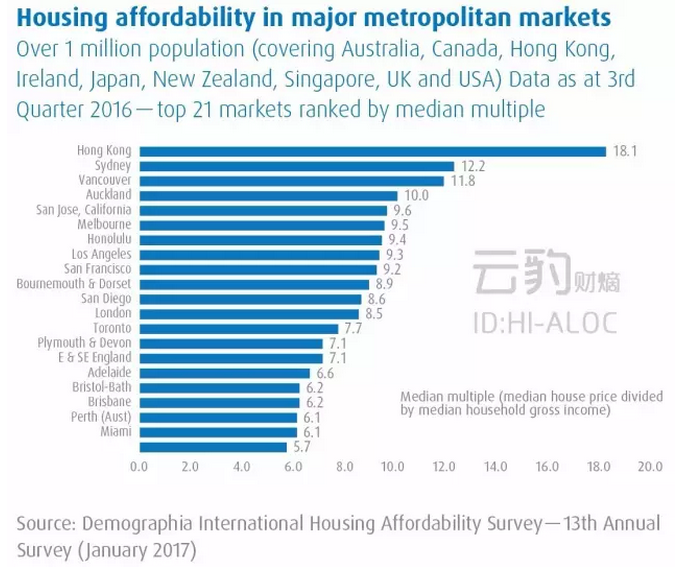

每年的这个时候,我们都会突出一下 Demographia 集团所做的工作——这个机构煞费苦心地汇总了九个发达国家的房价负担数据。我们将Demographia 的部分研究成果展示如下:

截至2016年三季度末,在人口超过100万的主要大都市(覆盖澳大利亚,加拿大,香港,爱尔兰,日本,新西兰,新加坡,英国和美国)中,房价收入比中位数(房价中位数/家庭收入中位数)最高的21个城市。

Demographia非常明智地以房价中位数/家庭收入中位数的形式来衡量房价负担。过去(也没多久!),房价收入比在3倍左右被认为是合适的,并且这一观点得到很多研究的支持。以美国为例,Demographia 指出,房价收入比中位数在1970年代以前是显著低于3倍的,并且这一水平在大部分城市都维持到了21世纪之初。根据Demographia的评级, 3倍或以下的房价收入比为“负担得起”(affordable);3.1-4倍为“尚可负担得起”( moderately affordable);4.1-5.0倍为“难以负担(seriously unaffordable)”;5.1或者更高为“严重负担不起”(severely unaffordable)。

在上图中,所有上榜城市都进入了“严重负担不起”之列。香港今年再次摘取了最昂贵城市的桂冠。有些观察人士会把香港作为一个特例,因其地狭人密。这固然不假,但最终还应归咎于供应。香港政府控制着土地,并从房地产中攫取了大量收入。它严格控制着流入开发商手中的新地数量——既得利益者帮助维持高房价的一个鲜活案例。其他相关因素包括许多外国人居住于此,而他们通常不太在乎居住的成本,以及一大批将香港楼市作为财富多元化手段的“大陆土豪”。

不过,现时仍有90%以上的人口是过去六十多年或更早时候、主要由近北省份迁入香港的华人(二战后的三十年是移民增长最快的阶段)。正是这些香港人,尤其是他们的子孙承受着极其高昂的房价负担(香港的收入中位数为30万港元/年,房价中位数为542.2万港元)。

在过去半个世纪中,房地产市场多次令香港成为“万众瞩目”之地。我们可不敢说,这不会再次上演。

悉尼领衔之下,澳大利亚多个省会城市在这份“严重负担不起”榜单中占据了客观的份额。悉尼目前陷入了买买买的狂潮之中。就在这份全球投资洞见(Global Investment Insights )完成前的周末,悉尼房屋拍卖清盘率接近创纪录地达到了81.1%。尽管价格让人泪奔,但买家们几乎要把进入市场的所有东西都买下来。据Demographia,截至去年第三季度,悉尼的家庭收入中位数为8.8万澳元,而房价中位数达到了惊人的107.7万澳元。

(作者给的图片破损,这张图是云豹在网上找的,并非同一套房子哦)

2月份,这张照片里的房子卖了230万澳元。这是一座没有经过翻修、毫不起眼的房子,位于悉尼中央商务区(CBD)以西大约8英里的地方。8年前,它还只卖70万澳元。省的你去算了,这笔投资的年化复合回报率为16%。

过去五年中,悉尼的家庭收入中位数增长了0.9万澳元,但房价中位数上涨了43.9万澳元。这样的房价对于普通人来说已经遥不可及。任何人想要买房,除非中了六合彩,或者有非常慷慨的父母。

澳大利亚总的家庭债务与家庭可支配收入之比已经进入世界最高之列。利率已经成为这场疯狂何时结束的关键(亦或永远不会)。对于澳大利亚家庭所处的险境,澳洲联储知道的再清楚不过,其正试图通过言论而非加息来抑制疯狂的买买买。美国终于走上了加息之路,在这个日益紧密联结的金融世界中,澳大利亚以及大部分其他国家都将无可避免地跟进。抗击通缩的时代已经结束,开始适应新常态吧。

最近,维多利亚州政府以典型的行政作风宣布,首次置业者购买60万以下房产不需交纳印花税。他们这么做(被认为)是幼稚地相信,这可以帮助减少购房负担。达到这个目的远着呢,“省下来的钱”只会被加到房子的售价上。这无异于把公众资金以补贴的形式送给房子原先的所有人,也像极了大萧条时期的做法(澳大利亚倒是意外地基本躲过了大萧条)。这些举措只会助涨房价,并增加政府的债务。

澳大利亚采取一种被称为“负扣税”(Negative Gearing)的税收抵免政策(云豹补充:即在一个财政年度中,维持所投资物业需要的现金支出,例如银行贷款利息、水费、电费、市政费和非现金支出例如房屋折旧等,超过房租等投资收益的部分,就会产生负向应税收入即Negative Gearing,可以抵减其他来源的正向应税收入,而且没有冲抵的负扣税可以累积并延续到之后的财政年度使用),鼓励房屋买家买房、加杠杆。如果持有期限超过12个月,只对房产增值额的1/2进行征税。

多么可爱的政策!这不仅是对税收系统的极度扭曲,还给房价带来持续的上涨压力,鼓励投机等等。但它却被视为税收系统中的“圣牛”(不可侵犯),只有等有勇气的政治领导人去废除或者改进它了。

当然了,这张负扣税的牌只有在房价持续上涨的时候才好使。如果房价不上涨(更不必说下跌),这些杠杆沉重的“投资”看起来就会非常愚蠢。在从众心理的作用下,小幅的下跌和几笔被迫的出售就会突然演变成抛售潮。

一提到楼市,民众似乎就得了选择性遗忘。他们很快就忘记了房价是可以并且也会下跌的。看一看2007-2009年间的美国楼市吧(以及西班牙、葡萄牙、爱尔兰、希腊和英国等等)。

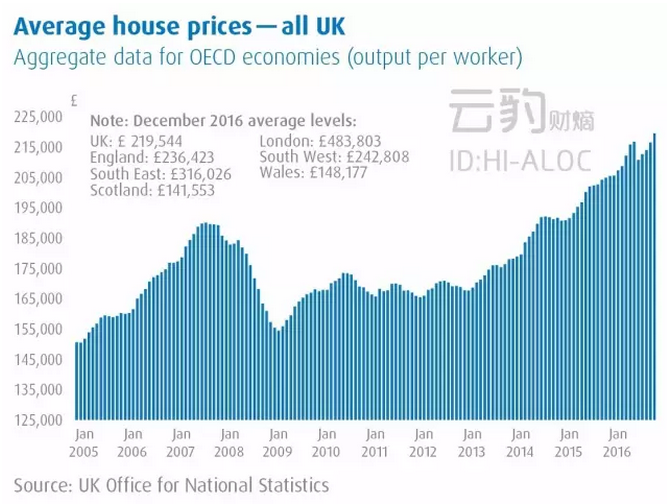

在英国,房价的下跌虽比其他许多国家更温和,但仍然让许多家庭吓得牙齿咯咯作响,并让许多银行家心惊胆战。如下图所示,衰退前英国房屋均价的峰值为2007年9月的19万英镑,衰退后的低点为2009年3月的15.4万英镑,跌幅为19%。在繁荣的东南部(伦敦周边地区),同期平均价格下跌了20%。在美国,均价也从高点下跌了大约21%(全美数据),这已足以将世界经济推至悬崖边缘。当然, “多亏”了量化宽松(QE)和其他非正统措施,房价再度走高并超越了衰退前的高点——这也是我们担忧的原因!

五个最大的城市全部进入Demographia的上述榜单,澳大利亚无疑是本文想要“批斗”的重点。但这并不意味着其他进入“严重负担不起”之列的城市就可以沾沾自喜,因为他们同样让人彻夜难眠。

(本文来自蒙特利尔银行(BMO)旗下资管分支 Pyrford International,云豹财熵翻译)