全市10月成交数据比较:

♢成交量方面:与上月相比本月上涨2.52%,其中住宅成交量环比下跌18.46%。

♢总成交套数方面:龙岗区以1762套成交套数居首,宝安区以1164套次之。

♢住宅成交套数方面:龙岗区以832套,45.29%的占比居首;宝安区以759套,41.32%的占比次之。

■全市成交综述:新宅均价5.4万元/㎡

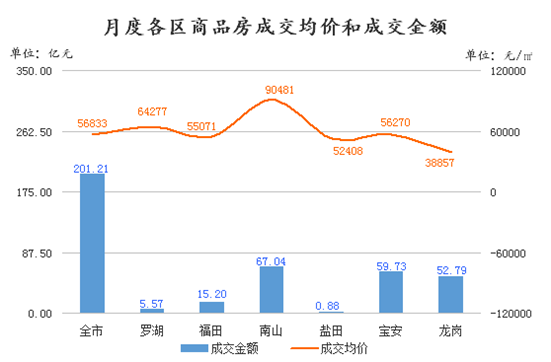

2018年9月,深圳全市商品房共成交3909套,较上月上涨2.52%;成交面积354038.61㎡,环比下跌4.34%;成交均价56833元/㎡,环比上涨22.50%。

其中:

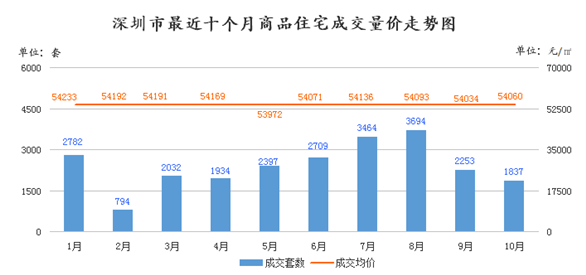

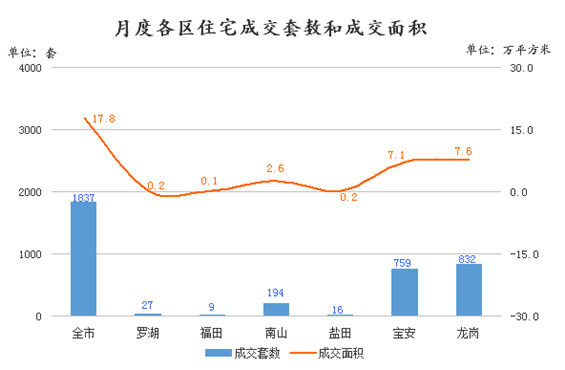

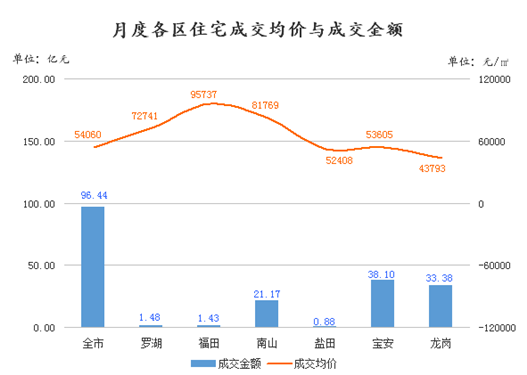

新房住宅,成交1837套,环比下跌18.46%;成交面积178385.81㎡,环比下跌19.15%;成交均价54060元/㎡,环比上涨0.05%;

办公楼,成交666套,环比上涨79.51%;成交面积54546.03㎡,环比上涨3.36%;成交均价74962元/㎡,环比上涨144.26%;

商业,成交1152套,环比上涨79.51%;成交面积81257.94㎡,环比上涨3.36%;成交均价56649元/㎡,环比上涨144.26%;

其他,成交254套,环比上涨18.14%;成交面积39848.83㎡,环比上涨39.80%;成交均价44805元/㎡,环比上涨34.75%。

■各区新房住宅市场成交排名,龙岗区居榜首

第一名龙岗区,成交832套,环比下跌6.52%;成交均价43792.96元/㎡,环比上涨26.46%;

第二名宝安区,成交759套,环比下跌19.51%;成交均价53604.95元/㎡,环比上涨5.56%;

第三名南山区,成交194套,环比下跌45.04%;成交均价81769.32元/㎡,环比下跌3.07%。

■户型成交套数排名:刚需户型仍持续发力

第一名为二房住宅,成交876套,环比下跌17.36%;成交均价52852元/㎡,环比上涨7.06%;

第二名为三房住宅,成交719套,环比下跌4.13%;成交均价52927元/㎡,环比下跌7.34%;

第三名为四房住宅,成交206套,环比下跌24.82%;成交均价61079元/㎡,环比下跌2.68%。

按户型统计成交数据(10月)

|

户型

|

成交套数

|

成交面积(㎡)

|

成交套均面积

|

成交均价(元)

|

成交总金额

|

成交套均总价

|

月末可售套数

|

月末可售面积(㎡)

|

月末可售套均面积

|

|

数值

|

占全市份额

|

数值

|

占全市份额

|

数值

|

占全市份额

|

数值

|

占全市份额

|

|

一房住宅

|

29

|

1.58%

|

1823.38

|

1.02%

|

62.88

|

40536

|

73912997.88

|

2548724.06

|

3293

|

14.00%

|

219012.08

|

9.18%

|

66.51

|

|

二房住宅

|

876

|

47.69%

|

75150.8

|

42.13%

|

85.79

|

52852

|

3971906310.10

|

4534139.62

|

8448

|

35.92%

|

719913.82

|

30.18%

|

85.21

|

|

三房住宅

|

719

|

39.14%

|

72501.65

|

40.64%

|

100.84

|

52927

|

3837293057.92

|

5336986.17

|

7706

|

32.77%

|

806758.10

|

33.82%

|

104.69

|

|

四房住宅

|

206

|

11.21%

|

27852.03

|

15.61%

|

135.20

|

61079

|

1701173545.86

|

8258124.01

|

3017

|

12.83%

|

437479.06

|

18.34%

|

145.00

|

|

四房以上

|

5

|

0.27%

|

770.2

|

0.43%

|

154.04

|

54314

|

41832443.55

|

8366488.71

|

232

|

0.99%

|

42548.46

|

1.78%

|

183.22

|

|

单身宿舍

|

0

|

0.00%

|

0

|

0.00%

|

0

|

0

|

0.00

|

0

|

69

|

0.29%

|

2579.60

|

0.11%

|

37.19

|

|

单身公寓

|

0

|

0.00%

|

0

|

0.00%

|

0

|

0

|

0.00

|

0

|

117

|

0.50%

|

6261.01

|

0.26%

|

53.72

|

|

复式

|

2

|

0.11%

|

287.75

|

0.16%

|

143.88

|

60450

|

17394496.72

|

8697248.36

|

170

|

0.72%

|

36333.74

|

1.52%

|

214.34

|

|

复式住宅

|

0

|

0.00%

|

0

|

0.00%

|

0

|

0

|

0.00

|

0

|

363

|

1.54%

|

78758.29

|

3.30%

|

216.79

|

|

别墅

|

0

|

0.00%

|

0

|

0.00%

|

0

|

0

|

0.00

|

0

|

20

|

0.09%

|

10490.03

|

0.44%

|

524.50

|

|

其他

|

0

|

0.00%

|

0

|

0.00%

|

0

|

0

|

0.00

|

0

|

84

|

0.36%

|

24994.21

|

1.05%

|

298.70

|

|

小计

|

1837

|

178385.81

|

97.11

|

54060

|

9643512852.03

|

5249598.72

|

23519

|

2385128.40

|

101.41

|

■成交户型面积排名:90㎡以下户型受追捧

第一名为90㎡以下户型,成交1221套,环比下跌19.25%;成交均价49392元/㎡,环比上涨11.06%;

第二名为90~144㎡以内户型,成交481套,环比上涨0.63%;成交均价52468元/㎡,环比上涨0.44%;

第三名为144㎡以上户型,成交135套,环比下跌48.67%;成交均价79730元/㎡,环比下跌2.78%。

按面积统计成交数据(10月)

|

户型

|

成交套数

|

成交面积(㎡)

|

成交均价(元)

|

成交金额(元)

|

|

数值

|

占全市份额

|

数值

|

占全市份额

|

数值

|

占全市份额

|

|

90平方米以下

|

1221

|

66.47%

|

103681.88

|

58.12%

|

49392

|

5121065556

|

53.10%

|

|

90~144平方米

|

481

|

26.18%

|

52588.87

|

29.48%

|

52468

|

2759217043

|

28.61%

|

|

144平方米以上

|

135

|

7.35%

|

22115.06

|

12.40%

|

79730

|

1763235766

|

18.28%

|

|

小计

|

1837

|

178385.81

|

54060

|

9643518365

|

■本月合计批准商品房预售面积918477.31平米

本月合计批准商品房预售面积918477.31平米。上月合计批准商品房预售面积1236028.83平米,环比下降25.69%。

其中:1、住宅批准预售514052.15平米、5263套;2、办公批准预售193075.16平米、1084套;3、产业研发用房批准预售24994.28平米、108套;4、商业批准预售25897.42平米、115套;5、单身宿舍批准预售21983.91平米、665套;6、商务公寓批准预售113694.46平米、1746套;7、单身公寓批准预售24779.93平米、380套;8、批准预售宗地面积377208.04平米。

各区情况:

1)罗湖区合计批准预售楼盘共1个、批准商品房预售面积134566.75平米。

其中:1、办公批准预售134566.75平米、800套;2、批准预售宗地面积16034.38平米。

2)福田区合计批准预售楼盘共5个、批准商品房预售面积228059.90平米。

其中:1、住宅批准预售37173.96平米、365套;2、办公批准预售58508.41平米、284套;3、产业研发用房批准预售24994.28平米、108套;4、单身公寓批准预售24779.93平米、380套;5、商务公寓批准预售82603.32平米、1219套;6、批准预售宗地面积68574.45平米。

3)盐田区合计批准预售楼盘共1个、批准商品房预售面积62296.84平米。

其中:1、住宅批准预售62296.84平米、737套;2、批准预售宗地面积16710.39平米。

4)宝安区合计批准预售楼盘共2个、批准商品房预售面积73529.22平米。

其中:1、商业批准预售20454.17平米、51套;2、单身宿舍批准预售21983.91平米、665套;3、商务公寓批准预售31091.14平米、527套;4、批准预售宗地面积38566.17平米。

5)龙华区合计批准预售楼盘共1个、批准商品房预售面积46062.53平米。

其中:1、住宅批准预售46062.53平米、380套;2、批准预售宗地面积18405.29平米。

6)龙岗区合计批准预售楼盘共4个、批准商品房预售面积185509.11平米。

其中:1、住宅批准预售185509.11平米、1908套;2、批准预售宗地面积146266.01平米。

7)坪山区合计批准预售楼盘共2个、批准商品房预售面积65861.48平米。

其中:1、住宅批准预售65861.48平米、690套;2、批准预售宗地面积51570.54平米。

8) 光明区合计批准预售楼盘共1个、批准商品房预售面积122591.48平米。

其中:1、住宅批准预售117148.23平米、1183套;2、商业批准预售5443.25平米、64套;3、批准预售宗地面积21080.81平米。

注:上述数据为房地内参www.BANQ.cn监测,原始数据来源于规划与国土资源委员会