遍地促销大降价,深圳的难兄难弟—惠州楼市也卷出天际,至暗时刻将持续蔓延,探不到底。

1、一降再降,哀嚎连片

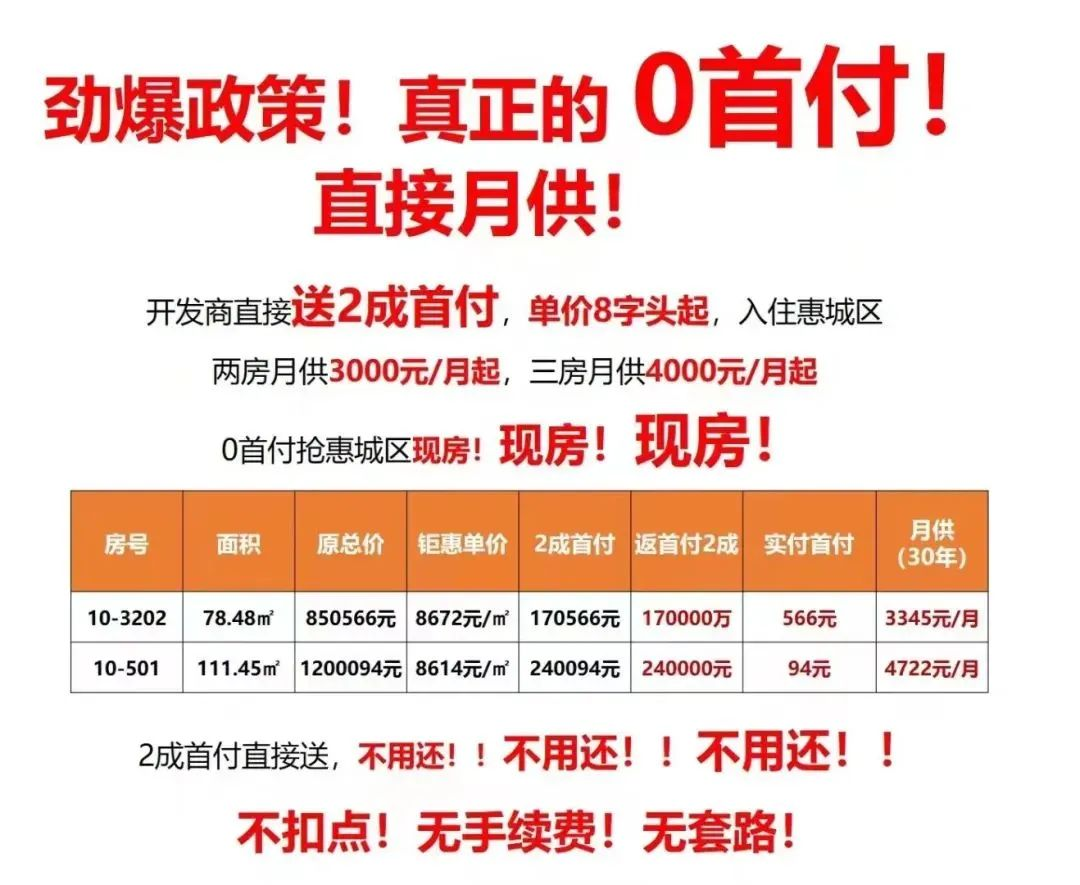

0首付,打折卖!当深圳楼市分化惨淡之际,隔壁的惠州房地产市场更是一片哀嚎!

据惠州某豪宅销售表示,该项目8月份全场8折,还送一成首付,实际折扣能到7折,再送3年物业。

而且这绝非个例,已经是整个惠州楼市的共象。

比打7折更狠的是直接0首付。

各家开发商都在“斗狠”,赶在“金九银十”这两月里,快速去库存。据说惠州北站新城某楼盘,先在房价上打82折,然后返利23%,并强调没有手续费,这就变相地打了5.9折。这么一

对比,开篇提及的打8折,感觉都拿不出手了。

2、超级骨折背后的探因

开发商如此打骨折,导致惠州楼市越来越魔幻:优惠越来越低,低到尘埃,但成交却毫无起色。究其原因,主要有三点:

一、巨量供应,至少要4年消化。

今年1-8月惠州楼市成交量,同比去年下滑了48.6%,惠州外围的成交量更是缩减的厉害,很多楼盘的单月去化仅为个位数,甚至有些持续“鸭蛋”。

|

2021年VS2022年前8月新房成交量

|

|

年份

|

成交套数(套)

|

|

2021

|

77689

|

|

2022

|

37759

|

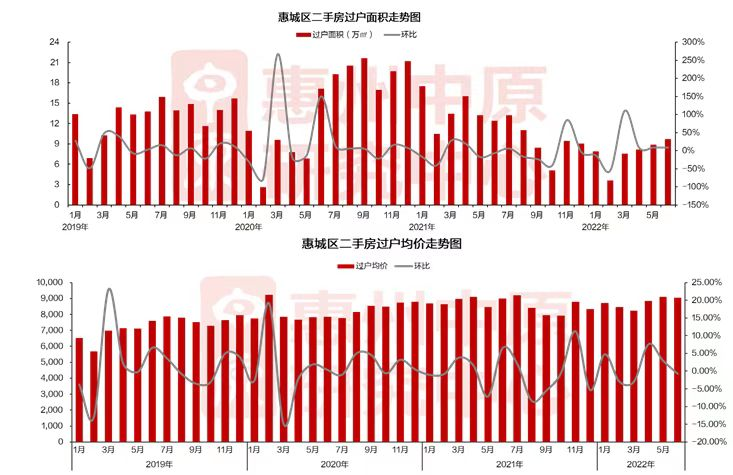

乐有家研究中心数据显示,8月惠州一手住宅网签4686套,环比下跌21%。全市一手住宅网签均价11977元/㎡,环比微跌1%。

7月以来惠州新房交易量连续两个月跌幅超2成,回落趋势明显。如果将时间线拉得更长一点,可以发现,惠州楼市已经从高峰跌落,量价暴跌。

(图源:惠州中原研究中心)

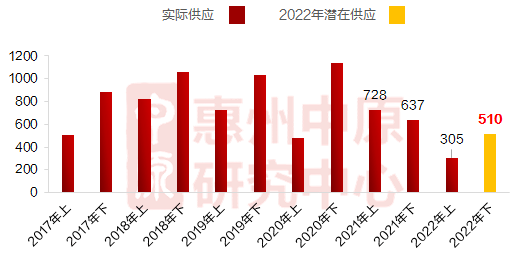

据中原数据统计显示,惠州库存量为1826万㎡,同比上升20%,去化周期为42.66个月,同比去年增加28.9个月。

2022年下半年惠州潜在新增供应套数为4.67万套,新增供应面积约为510.24万㎡,潜在供应面积环比上半年实际供应面积上升68%,同比2021年下半年实际供应面积下降20%。

以现在的供应量,估计得近4年才消化得了前几年的疯狂。

(图源:惠州中原研究中心)

二、过于依赖深圳,自身尚未形成有力支撑。

历史及数据来看,惠州楼市的发展,很大程度依赖于深圳客。而目前深圳楼市尚在横盘状态,依赖度极高的惠州更难走出独立行情。

据乐有家研究中心显示,2020年、2021年期间,惠州的深圳客超50%,是承接深圳刚需客的主要城市。其中,在惠州购房的深圳客中,有34.8%选择了大亚湾。惠州楼市一半靠深圳,深圳客退出后,惠州楼市可想而知。

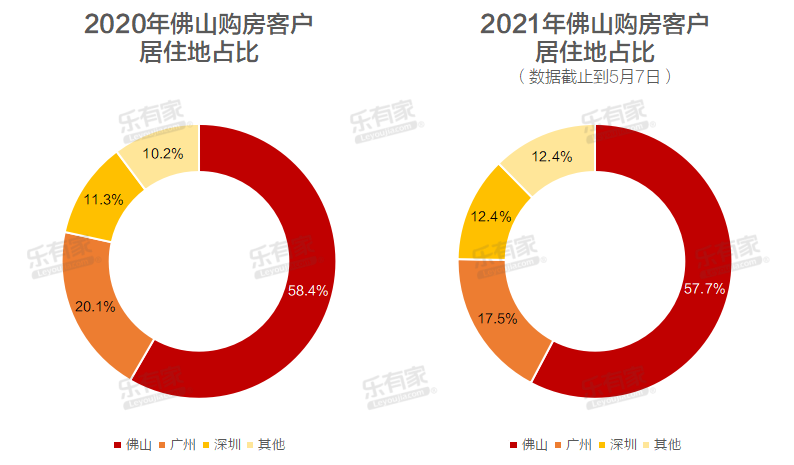

而且在依赖深圳之外,惠州本土尚未形成有力支撑。去年,惠州本土购房者占惠州楼市的占比仅为23.1%。反观广佛区域,佛山本身很“争气”。

根据乐有家数据,2021年佛山本土购房者为57.7%,广州客占比为17.5%,深圳客占比为11.3%。客源结构的不同,事实上也看到了这两座城市发展的差异。

(图源:乐有家)

三、跨城地铁无望,购房欲望再降

长期依赖深圳客的惠州楼市,其实十多年来不少往返双城的购房者更期盼跨城地铁的建设。然而,前段时间出炉的深圳地铁第五期环评完全没有提到14号线延长线。

也就是说,未来五年内地铁线14号延长线,大概率无望。种种迹象来看,我们认为,惠州楼市的下跌估计还将持续更长一段时间。

大环境影响下,这种状态还可能是持久战,甚至在大湾区乃至全国楼市,也都如此。

当然,随着大会的即将召开,国庆前系列礼包的试水释放,我们期盼着,接下来会有更多有效措施的释放,为惠州乃至其他城市楼市带来更多信心。