■这些城市的二手房,狂飙了

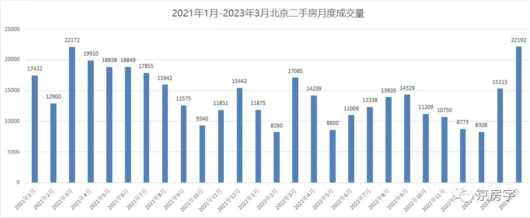

这些城市的二手房市场,开始集体狂欢了。当然,有人欢喜,就有人愁。有的城市狂飙,有的城市必然狂泻。如图所示,一线城市及部分强二线城市的二手房成交,3月份以来基本上都是同比上涨,但部分城市却未见起色,或许比过去三年有所回暖,但依然处于挣扎阶段。北京,2.2万套,成交惊人3月,北京二手住宅成交了22192套,较2月份增加了6877套,较去年同期增长了30%,成交量惊人。

一个月2.2万套是什么水平?这是2017年3月份以来月成交量的最高值,也是2020年初这轮行情中的最高值。

成交量这么高,成交价格同样在上涨,从1月开始,已经连续上涨了3个月。

一般来说北京的二手房月成交量在1.2万套到1.7万套之间是正常状态,数值高于2万套时表明市场较热。

上海二手房,卖爆了!

根据3月最新网签数据,上海全月成交在2.4万套左右,同比大涨86%,创下2021年6月以来新高。

3月份的2.4万套的成交数据,环比2月(1.9万套)增长26%。这是2021年7月挂牌价核验、贷款三价就低等收紧措施以来的最高成绩。之前的最高峰出现在2022年的7月,20075套。

杭州,破万套,创新高2月份成交量超7000套,创下20个月来新高后,3月份继续创新高,冲破了万套。根据钱报美好生活研究院数据,今年3月份杭州二手房成交数据继续攀升,整个杭州市(含临安、富阳,不含桐庐、建德、淳安)二手房共计成交10096套,环比2月涨幅达60%,同比去年3月更是上涨120%。成都,同样狂飙

2月份的成都,二手房成交量高达19061套,创历史新高。3月份,成交了28008套,继续创下历史新高。

这个成交量,不但比上海还凶猛,更是可以登顶全国各大城市二手房成交之冠。可以说,2023年以来,成都楼市的火爆,不但二手房火得一骑绝尘,新房市场也同样爆棚。

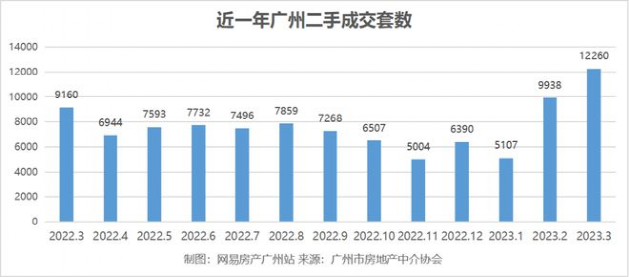

广州,也嗨了

3月广州市二手住宅共网签12260宗和119万平方米,环比大幅增长23%和24%,同比增长46%和44%,网签宗数创下2021年5月以来的新高。广州豪宅板块珠江新城的二手房交投十分活跃,根据贝壳研究院广州分院数据,今年一季度仅在贝壳体系内珠江新城板块就成交了216套住宅,同比去年增长200%,较去年四季度增长112%。

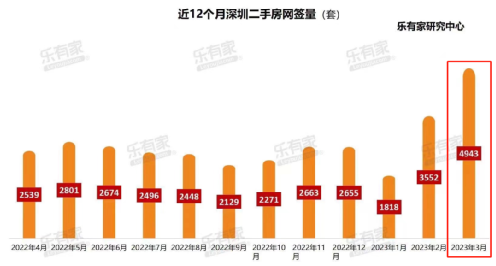

深圳,开始回春3月深圳二手房网签量达4943套,虽然看起来和北上广不在一个水平线上,但是对于深圳楼市而言,意义非凡。

来源:乐有家研究中心

毕竟,距离上一次深圳二手房网签量突破4000套,已经整整20个月了!这是时隔两年,深圳二手房成交量距离5000套“荣枯线”最近的一次。即便楼市政策最严,这回深圳也看到了些许回暖之光。10个重点二线城市,包括佛山、东莞、杭州、南京、成都、青岛、苏州、厦门二手房成交量同比全都实现了大涨,小阳春气息明显:

比如苏州3月份二手房成交面积环比涨幅达77%,是强二线城市中进步最大的城市。东莞3月二手房成交量重回3000+,创下近两年的新高。 武汉3月二手房成交套数为12786套,较上月增长66.2%,较去年同期增长119.5%,日均成交量超410套,创近年来同期新高。

■小阳春会继续吗?

今年小阳春的火热,绝非偶然。

其一、积压的需求爆发

此前几年由于疫情原因,打压了不少人买房的积极性。今年年初之后,YQ阴霾散去,二手房市场重新焕发生机。不少业主急于短期内变现,市场上不少房子相对优质,当然加速了成交。

被积压的需求瞬间爆发出来,小阳春市场也就明显了,但这种趋势能否持续,还得继续观察。其二、政策及金融层面的推动3月31日,“带押过户”在全国范围内推行。

该政策将缩短交易流程、降低二手房成交成本,不仅能盘活二手房市场,也有利于后续以二手房流动性带动一手房市场缓慢复苏。

该通知发布后,一线城市北京立刻响应,宣布自3月31日起在北京市个人二手房交易中推行“带押过户”服务。

“带押过户”迅速在更大范围内被推广,截至目前,全国有15个省份、100多城开展了“带押过户”,其中天津、山西、山东、江苏、浙江、福建、湖北等省份已经全面开展。

而且,2月份M2同比增长12.9%,创近七年来的新高,从去年以来,多次降息降准,释放流动性。

也就是说,无论是调控政策方面,还是金融层面,都可以看出国家对于房地产市场是在明显的推动。

相对来说,目前市场还是存在一定热度的,但明显的是,分化的现象依然明显存在,尤其是一线城市及强二线城市核心地段的优质二手房,甚至应声涨价。但城市边郊的二手房,却无人问津。

接下来走势又会如何?在二手房与新房之间,该如何选择,才更符合个人及家庭情况?近期有购房疑惑或者有想法的,不妨约小参一起聊聊。