本文撰写于2月20日

前天才说了LPR下调还有不少空间,今天就公布了。

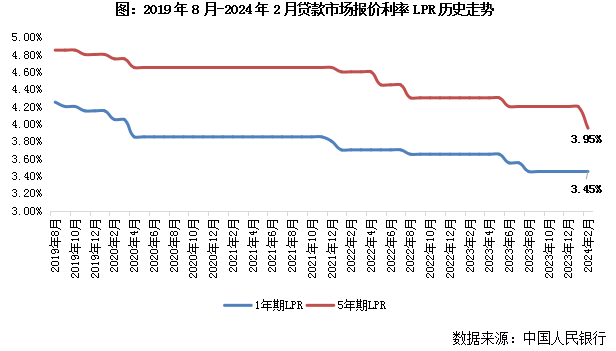

今天上午9点,央行公布重磅消息:

LPR(1年期)3.45%,维持不变,LPR(5年期以上),大幅下调25BP,为3.95%。

而且降准力度之大,超出很多人的预期。

之前下调基点都是5BP、10BP、15BP,这次直接跳水式下调了25BP,历史性的破4入3。

而且这次直接针对的是5年期以上大幅下调。

大家都知道,5年期基本就是房贷。

80%中国家庭的资产负债表被房地产绑定,所以降低房贷压力,稳住房价提高资产信心,就是当下必须要做的事情。

换而言之,基本上就是定向楼市的降息,可见救市的心切,恢复房地产正常流动迫在眉睫。

但照如今的情况,还不够,还要继续降!

很多人以此算账,此次5年期LPR利率下调25个基点,以首套房贷100万元贷款20年为例计算,每月房贷可以少还约133元,总的贷款利息可以省约31888元,省下的钱可以买一台家用小轿车了。

但是,这并不意味着房贷族一定能省钱。

此前放弃转为LPR、选择固定利率的购房者来说,房贷利率和LPR调整无关,房贷不会发生变化;

对于已转换为LPR定价利率的存量客户,需把重新定价周期和重定价日考虑在内,在重新定价日前月供不变。

存量房贷利率,一般大多数银行是从次年1月1日开始调整。假设购房者与银行约定的重定价周期为1年,重定价日为每年1月1日,本月5年期LPR下调不会影响其今年每个月还的房贷数额,2025年1月,很多人的房贷将会迎来新一轮调整周期。

要是更早一些下调,估计场景会不一样了,对存量房业主来说,还要等9个月才能享受到这下调福利,这个对某些人来说的好消息也有点食之无味。

对意向购房者来说,现在买房的真实利率,按照因城施策的最低逻辑,甚至可以到达3.75%,一些可以自主定价的城市,可以最低做到3.5%,再创历史新低。

以深圳来说,目前最新贷款利率如下:

住宅首套:LPR3.95%-10=3.85%

住宅二套:LPR3.95%+30=4.25%

公寓商贷:LPR3.95%+60=4.55%

公积金首套:3.1%

公积金二套:3.575%

但在房地内参看来,这还不够,接下来还可以进一步大胆地继续往下调,勇敢地向3靠拢,才有可能进一步缓解购房者现有房贷压力,释放更多资金,为恢复正常流动助力。

而且可以预见的是,降准、降息已经是大趋势,接下来还会继续。走向基本已定,货币阀门已经打开了缝隙,缝隙越来越大之际,作为个人的我们,要想更好地应对浪潮,保住和升值自家资产。

而在此浪潮中,有效房产和无效房产的区别,估计会被拉得更大,虽说房地产一直在调整,不少人也得到了深刻教育,但还是要提醒:个别核心城市的真正有效资产,一定要关注。